خبرگزاری موج گزارش می دهد؛

شاخص سازها عامل رشد موقت بورس می شوند؟/ رشد شاخص هم وزن شرط بازگشت معاملات متعادل

پس از انشار خبرهای مثبتی از گزارش های ماهانه شرکت ها و احتمال اجرای ۷ پیشنهاد بورسی برای حمایت از سهام شرکت ها شاخص کل بورس تهران با ثبت دو روز مثبت متوالی توانست بازدهی کمی بیش از صفر درصد کند اما ۴۰۰ نماد قفل در صف فروش راکد مانده و رشد شاخص هم وزن شرط بازگشت معاملات متعادل است.

به گزارش خبرنگار اقتصادی خبرگزاری موج، پس از انتشار خبرهای مثبتی از گزارش های ماهانه شرکت ها و احتمال اجرای ۷ پیشنهاد بورسی برای حمایت از سهام شرکت ها شاخص کل بورس تهران با ثبت دو روز مثبت متوالی توانست بازدهی کمی بیش از صفر درصد را برای هفته منتهی به ۸ اردیبهشت ۱۴۰۰ برای خود ثبت کند و در سطح یک میلیون و ۲۰۷ هزار واحدی و شاخص هم وزن هم در سطح ۴۲۷ هزار واحد قرار بگیرد. در حال حاضر ۴۰۰ نماد قفل در صف فروش راکد مانده و رشد شاخص هم وزن شرط بازگشت معاملات متعادل است.

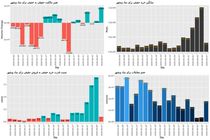

نمادهای شاخص ساز به خصوص گروه های بانکی، خودرویی و فلزات اساسی تاثیر زیادی در رشد دو روزه شاخص داشتند. در هفته گذشته در گروه بانکی حجم معاملات به خوبی افزایش یافته است. تراز خوب فروردین ماه، در کنار قرار گرفتن اکثر نمادها به روی سطوح حمایتی موجب شده تا دستکم در این نقاط سمت تقاضا هم شرایطی خوبی برای جدال با عرضه کننده های داشته باشند. از طرف دیگر به گفته مشاور رییس مجلس، نرخ تسعیر ارز بانک ها احتمالا ۱۶ هزار تومان تعیین میشود و این یعنی بانک مرکزی از مواضع خود کوتاه آمده و این خبر خوبی برای بانک ها است. در گروه پتروشیمی ها هم معاملات روان با رگههای مثبت را شاهد بودیم و سیمانی ها اکثرا صف فروشند درحالی که نرخ سیمان افزایش پیدا کرده است.

وضعیت گروه های صنعتی در بورس

رشد قیمت کامودیتیها در بازارهای جهانی، قرار گرفتن بسیاری از نمادها در سطوح حمایتی، رسیدن گزارش خوب فروردین بسیاری از شرکتها و جدی شدن تلاشها برای حمایت عملی از بورس از مهمترین دلایلی است که موجب شد امیدها به تغییر روند بازار زنده شود. معاملات آخرین روزهای هفته به گونه ای بود که شاخص کل جامه سرخ را از تن درآورد. البته نمادهای پر عرضه هم کم نبود و با وجود حفظ صف فروش در بیش از ۴۰۰ نماد اما روند کلی بازار بهبود یافته است.

در حال حاضر بازار به نقاطی رسیده که نیاز به یک حمایت گسترده و همه جانبه برای فرار از بحران دارد. بنابراین تمرکز روی طرف تقاضا اهمیت بالایی خواهد داشت. بحث نبود نقدینگی یکی از مشکلات کنونی بازار است و اعتماد از دست رفته مشکل بزرگ دیگری است که باید دولت، بانک مرکزی و سازمان بورس نقش مهمی در برگشت آن ایفا کنند.

بازار میتواند با برخی راهکارها از این بحران خودساخته فرار کند، در واقع اکثر نمادهای کوچک قفل در صف فروش هستند هرچند شاخص هموزن بر روی حمایت مهمی قرار دارد و احتمال برگشت آن زیاد هست. اما تا زمانی که صف این سهام جمع نشود و شاخص هموزن خط روند نزولیش را نشکند، بازار روند صعودی جدیدی را آغاز نمی کند.

در شرایط کنونی فضای بسیاری از شرکتها از نظر بنیادی و خبری شامل رفع احتمالی تحریمها در صنایع بانک، پتروشیمی، خودرو و ...، مثبت است در مقابل سلب اعتماد عمومی و نبود نقدینگی چنین فضایی را رقم زده است. از این رو به نظر فعالان بازار هر مولفهای که بازار بورس برای رشد نیاز دارد فراهم است و تنها جریان نقدینگی غایب است.

جریان پولی پایه میتواند شوک خوبی برای بازار بورس باشد و همین یعنی اینکه برای هفته آینده احتمالا شرایط بهتری داشته باشیم. با توجه به تحرکات نیمه دوم بازار در هفته گذشته و قرار گرفتن قیمت آخرین معامله برخی از نمادها در سطوحی بالاتر از قیمتهای پایانی، احتمالا بسیاری از صنایع بزرگ معاملات بهتری را هفته پیش رو به نمایش بگذارند. البته وضعیت رکودی در آن ۴۰۰ نماد قفل شده در صف فروش پابرجا خواهد بود.

تاثیر تصمیم های اخیر بر بورس

در حال حاضر بانک مرکزی با فروش ۲۰۰ میلیون دلار منابع اختصاص یافته به صندوق توسعه ملی و ریال جمع آوری شده حاصل از آن، برای کمک به بورس، موافقت کرده است. در این مورد بانک مرکزی به تسعیر منابع غیرقابل دسترس صندوق که به معنای چاپ پول باشد، اقدام نخواهد کرد.

اینکه گفته می شود اوراق بفروشیم و پول در بازار تزریق کنیم و اینکه بخواهیم حقوقی ها را مجبور به خرید سهام کنیم، نظر کارشناسی نیست و در زمینه همان تصمیمات موقت است. نقدینگی، نقدشوندگی نمیاورد و این نقدشوندگی است که نقدینگی را جذب می کند.

در حال حاضر اگر پولی از جایی وارد بازار سرمایه شود به سمت سهام خاص می رود چون از نظر دولتی ها بازار سرمایه یعنی ۲۰ شرکت بزرگ؛ حالا سوال این است که آیا همه سهامداران فقط همین ۲۰ سهم را دارند؟ حالا اگر نظارتی بر صرف منابع نباشد باعث می شود سود بزرگ برای نمادهای بزرگ باشد، زیرا سهم های کوچک پر عرضه می شوند تا سهام های بزرگ را بخرند و این یعنی فشار فروش بر سهام های کوچک.

ضد و نقیض ها درخصوص واکنش بازارهای مالی به احیای برجام

صحبتهای ضد و نقیضی در خصوص واکنش بازارهای مالی به احیای احتمالی برجام به گوش میرسد و کاهش محسوس ریسک سیستماتیک بازار و کاهش نرخ ارز از مهمترین عوامل هستند که تاثیر فاکتور اول مثبت و تاثیر فاکتور دوم منفی خواهد بود. اما برآیند به سیاست گذاری های دولت بستگی دارد.

طبق سابقه گذشته زمانی که پیشنویسهای اولیه برجام در تابستان ۹۴ نگاشته و با تصویب در مجلس در مهر ماه سال ۹۴ قطعیت برجام بر همگان آشکار شد، بازار بورس از همان روز با واکنشی مثبت از کف خود بعد از ریزش سنگین سال ۹۲ تا ۹۴ جدا شد و بعنوان عاملی محرک شاخص را از کف رها کرد. اما این اتمام ماجرا نبود و ۲۷ دی ماه ۹۴ بصورت رسمی تمامی تحریمها علیه کشورمان رفع و برجام بصورت کامل اجرایی شد. دقیقا همانجا بود که شاخص استارت حرکت شارپ خود را از محدوده ۶۵ هزار واحد زد و دیگر در عمر خود آن اعداد را تجربه نکرد و توانست طی چندین ماه به محدوده ۸۰ هزار واحد برسد. در تمام طول این مدت نیز نرخ دلار در بازار آزاد در محدوده ۳۳۰۰ تا ۳۵۰۰ تومان در نوسان بود و اجرایی شدن برجام شوک منفی شدیدی در نرخ ارز ایجاد نکرده بود.

حال با توجه به افت حدود ۳۰ درصدی نرخ ارز از سقف تاریخی خود در محدود ۳۳۵۰۰ تومان تا ۲۳ هزار تومان، پیشبینی میشود احیای برجام پس از روی کار آمدن بایدن تا حد زیادی پیش خور شده و شاهد افت محسوسی در دلار نباشیم و کف ۱۹ هزار تومان را بشود برای دلار متصور بود.

بر همین اساس وزنه بار مثبت کاهش ریسک سیستماتیک سرمایهگذاری در کشور و رکود چندساله احتمالی در سایر بازارهای موازی بتواند بازار سرمایه را پس از افتهای شدید، برای پولهای هوشمند مجددا جذاب کرده و کف ۱ میلیون و ۱۰۰ هزار واحد شاخص را برای همیشه تثبیت کند و از این محدوده به سمت بالا حرکت کند.

ارسال نظر